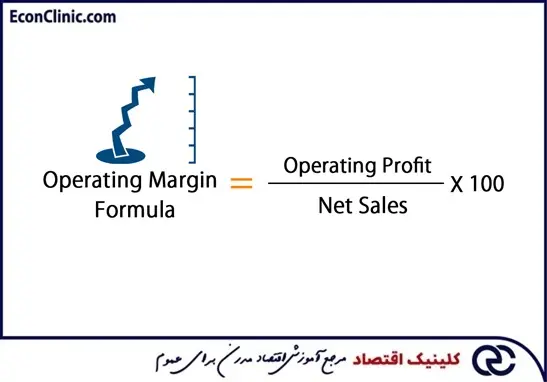

حاشیه سود عملیاتی چیست؟

بلاگ

درود بر شما

خوش آمدید به چت پشتیبان کلینیک اقتصاد

بفرمایید

دیدگاهتان را بنویسید